Mecanismo de facturación de la aportación económica obligatoria de producción

En relación con la retención de la aportación económica obligatoria de producción (0,6€/tn – 0,0006€/kg) correspondiente a la Extensión de Normas de Intercitrus, aprobada por Orden APA/121/2026 de 18 de febrero (publicada en el BOE nº49 de 24 de febrero de 2026):

- La retención de la “aportación económica obligatoria de producción” al agricultor debe reflejarse en la factura de compra de naranja y mandarina, o documento equivalente en el caso de entrega a la entidad asociativa (cooperativas, SATs ,…) por un agricultor socio. Se puede hacer en la misma factura del producto o en factura separada. En este documento se detalla la operativa de ambas opciones con un ejemplo práctico.

- En ambas opciones es muy importante que se detalle de forma clara el concepto: “Aportación para la Extensión de Normas de INTERCITRUS, aprobada por la Orden APA/121/2026 de 18 de febrero (publicada en el BOE N.º 49 de 24 de febrero de 2026).”

- A la retención le aplica el IVA general (21%).

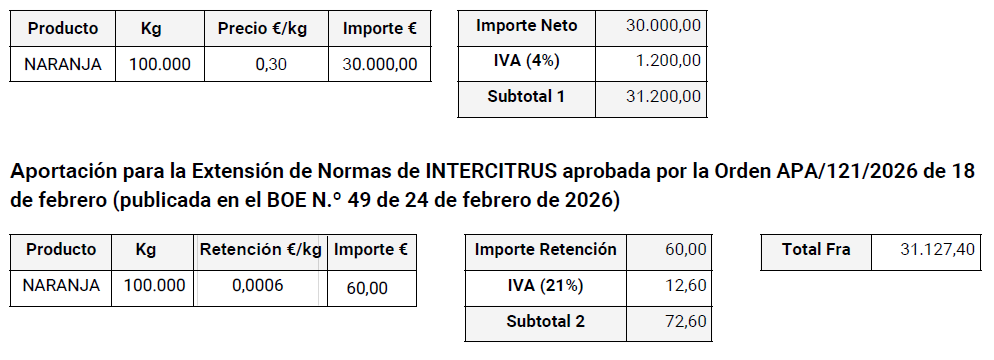

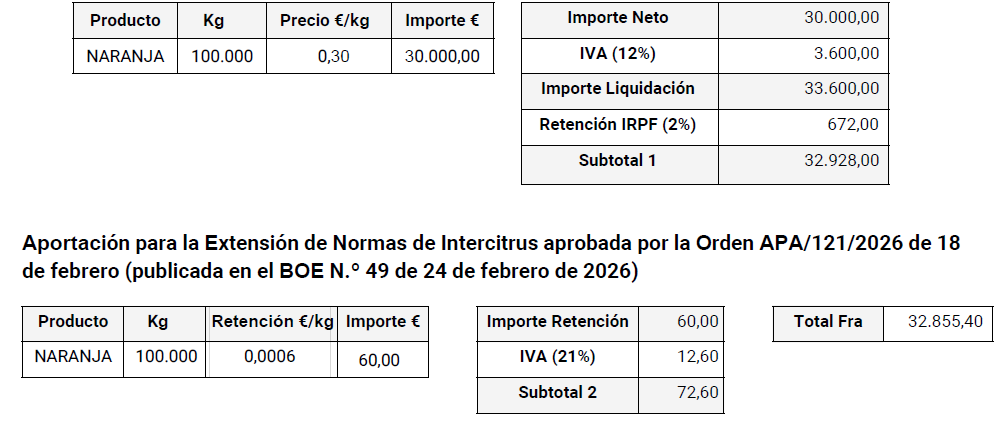

Opción 1. La retención se incluye en la factura de compra de fruta / recibo de compensación

Ejemplo:

100.000 kg de naranja a un precio de 0,30 €/kg

Retención extensión de normas: 0,0006 €/kg

- A) La retención (0,0006 €/kg) se incluye en la factura de compra emitida por el agricultor, al IVA 21%.

- B) La retención (0,0006 €/kg) se incluye en el recibo de compensación del agricultor en REAGP, al IVA 21%.

A) Modelo de factura de compra regimen general IVA

B) Modelo recibo agricultor en REAGP. Regimen especial de agricultura, ganadería y pesca en el IVA

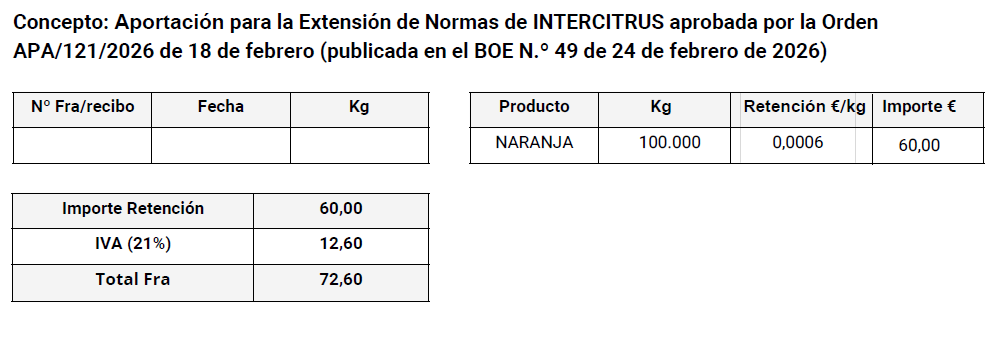

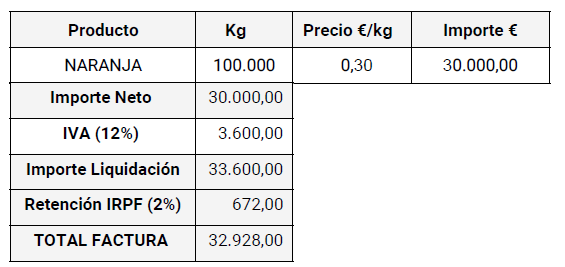

Opción 2. Se emite factura específica e independente por la retención

- C) No se incluye la retención (0,0006€/kg) en la factura de compra emitida por el agricultor.

- D) No se incluye la retención en el recibo de compensación del agricultor en REAGP.

- SÍ se emite factura independiente y específica por el comprador en ambos casos por la retención al IVA 21%.

- El importe de esa retención se MINORA en el pago de la factura o recibo de compensación correspondiente a la fruta.

Ejemplo:

100.000 kg de naranja a un precio de 0,30 €/kg

Retención extensión de normas: 0,0006 €/kg

C) Modelo factura de compra regimen general IVA

D) Modelo recibo agricultor en REAGP. Regimen especial de agricultura, ganadería y pesca en el IVA

En ambos casos, de forma independiente, el comprador emite una factura por la retención de la extensión de normas (mismo formato en los dos casos).

El pago al agricultor se hace por el importe de la factura/recibo de la fruta minorado por el importe de la retención de la extensión de normas.